1.2 Begriff der Förderung – Was ist eine Förderung?

Unterschiedliche Förderbegriffe

In Österreich besteht ein umfangreiches und „historisch gewachsenes“ Fördersystem mit einer Vielzahl von unterschiedlichen Förderinstrumenten, Fördergeber*innen sowie Fördermitteltöpfen. Es gibt allerdings keinen einheitlichen und allgemein gültigen Begriff der „Förderung“. Dies kann eine Definition bzw. vor allem eine Abgrenzung, welche Leistung als Förderung gilt oder nicht gilt, mitunter schwierig machen.

Auf Bundesebene wurden im Bundeshaushaltsgesetz 2013 (§ 30 Abs. 5 BHG 2013), im Transparenz-datenbankgesetz 2012 (§ 8 TDBG 2012) sowie in der Allgemeinen Rahmenrichtlinie 2014 (§ 2 ARR 2014) Versuche unternommen, einen einheitlichen Förderbegriff zu definieren – dennoch unterscheiden sich die bundesrechtlichen Definitionen geringfügig voneinander.

Auf Wiener Landesebene enthält die Wiener Stadtverfassung ausdrückliche Zuständigkeits-bestimmungen im Hinblick auf die Gewährung von Förderungen (vormals „Subventionen“) (insbesondere § 88 Abs. 1 lit. p WStV). In Anlehnung an diese Zuständigkeitsbestimmungen definiert das Wiener Fördertransparenzgesetz (§ 2 Z 1) den Begriff einer Förderung als

Nicht rückzahlbare Geldzuwendungen, welche die Stadt Wien einer Fördernehmerin bzw. einem Fördernehmer auf Grundlage des § 88 Abs. 1 lit. p oder § 100 der Wiener Stadtverfassung (…) aus öffentlichen Mitteln der Stadt Wien im öffentlichen Interesse gewährt, ohne dafür unmittelbar eine angemessene geldwerte Gegenleistung zu erhalten.

Im Zuge der Verhandlungen zum Finanzausgleich ab dem Jahr 2024 wurde zwischen dem Bund und den Ländern der Abschluss einer neuen Vereinbarung gemäß Art 15a B-VG über die Etablierung einer gebietskörperschaftenübergreifenden Transparenzdatenbank vereinbart. Die Vereinbarung wurde in Wien mit LGBl. Nr. 24/2024 kundgemacht und ist am 28. August 2024 in Kraft getreten. Die Länder sind verpflichtet, die Bestimmungen des TDBG 2012 zukünftig weitestgehend analog zum Bund umzusetzen und anzuwenden. Damit wird – was die Verpflichtungen in Zusammenhang mit der TDB angeht – zukünftig insbesondere auch eine Ausweitung des Förderbegriffes (z.B. sind neben direkten Förderungen und Zuwendungen mit Sozial- und Familienleistungscharakter nunmehr auch Zahlungen an Intermediäre, Spenden, fördernde/unterstützende Mitgliedsbeiträge sowie Jubiläumsgelder umfasst) verbunden sein (vgl. § 8 TDBG 2012). Sobald das Landesgesetz in Wien zur Umsetzung der sich aus der Vereinbarung ergebenden Verpflichtungen in Kraft tritt, wird das Förderhandbuch entsprechend aktualisiert werden.

Wird vom haushaltsrechtlichen Begriff der Förderung ausgegangen, normiert die Voranschlags- und Rechnungsabschlussverordnung 2015, (§ 8 Abs. 5 VRV 2015), die auch für Wien verbindlich ist, Folgendes:

Unter Transferaufwand ist der Aufwand für die Erbringung einer geldwerten Leistung, ohne dafür unmittelbar eine angemessene geldwerte Gegenleistung zu erhalten, zu verstehen. Dies gilt auch für Förderungen. Unter einer Förderung ist der Aufwand für zins- oder amortisationsbegünstigte Gelddarlehen, Annuitäten-, Zinsen- oder Kreditkostenzuschüsse sowie sonstige nicht rückzahlbare Geldzuwendungen zu verstehen, welche die Gebietskörperschaft einer natürlichen oder juristischen Person für eine von dieser erbrachten oder beabsichtigten Leistung, an welcher ein erhebliches, von der Gebietskörperschaft wahrzunehmendes öffentliches Interesse besteht, gewährt.

Die Lehre hat schon vor Normierung der gesetzlichen Bestimmungen einen verwaltungsrechtlichen Begriff der Subvention bzw. Förderung erarbeitet, dem der OGH in seiner Rechtsprechung gefolgt ist und den er auch in neueren Judikaten immer wieder verwendet:

Subvention im verwaltungsrechtlichen Sinne ist eine vermögenswerte Zuwendung aus öffentlichen Mitteln, die ein Verwaltungsrechtsträger oder eine andere mit der Vergabe solcher Mittel betraute Institution einem Privatrechtssubjekt zukommen lässt, soferne sich dieses statt zur Leistung eines marktmäßigen Entgelts zu einem im öffentlichen Interesse gelegenen subventionsgerechten Verhalten bereit erklärt.

Das Strafgesetzbuch definiert für den Straftatbestand des Fördermissbrauchs die Förderung folgendermaßen (§ 153b StGB):

Eine Förderung ist eine Zuwendung, die zur Verfolgung öffentlicher Interessen aus öffentlichen Haushalten gewährt wird und für die keine angemessene geldwerte Gegenleistung erbracht wird; ausgenommen sind Zuwendungen mit Sozialleistungscharakter und Zuschüsse nach § 12 des Finanz-Verfassungsgesetzes 1948.

Da es aufgrund der Vielzahl der unterschiedlichen Förderbegriffe kaum möglich ist, einen einheitlichen und allgemein gültigen Begriff der Förderung zu definieren, unterscheidet dieses Handbuch insbesondere zwei Arten von Förderungen:

-

Förderungen im engeren Sinn (Allgemeiner und Besonderer Teil sind anzuwenden)

-

Förderungen im weiteren Sinn (Allgemeiner Teil ist anzuwenden)

Förderungen im engeren Sinn – auf die neben dem Allgemeinen Teil auch der Besondere Teil des Handbuchs verpflichtend anzuwenden ist – sind

-

nicht rückzahlbare Geldzuwendungen,

-

welche die Stadt Wien (= Fördergeberin, vertreten durch die jeweilige Förderdienststelle)

-

einem Rechtssubjekt (= Fördernehmer*in)

-

auf Grundlage eines privatrechtlichen Fördervertrages (= Privatwirtschaftsverwaltung)

-

aus öffentlichen Mitteln der Stadt Wien

-

für eine von diesem erbrachte oder beabsichtigte förderwürdige Leistung,

-

an welcher ein von der Stadt Wien wahrzunehmendes öffentliches Interesse besteht,

-

ohne dafür unmittelbar eine angemessene geldwerte Gegenleistung zu erhalten,

gewährt (vgl. Kap. 13.1).

Der überwiegende Teil der Förderungen wird von der Stadt Wien in ihrer Eigenschaft als Gemeinde gewährt. Vereinzelt gibt es auch Förderungen, die dem Landesbereich zuzuordnen sind (z.B. Hilfen in Katastrophenfällen, Wohnbauförderung, Energie- und Wohnunterstützungen, Parteien- und Akademienförderung).

Wird nachfolgend der Begriff „Stadt Wien“ verwendet, so umfasst dies sowohl Wien in seiner Eigenschaft als Bundesland als auch Wien in seiner Eigenschaft als Gemeinde.

Zusammengefasst sind Förderungen im engeren Sinn Zahlungen aus öffentlichen Mitteln für eine Leistung, an der ein öffentliches Interesse besteht, wobei diese Zahlung jedoch kein Entgelt (keine unmittelbar angemessene geldwerte Gegenleistung zum eigenen Nutzen, vgl. auch Kap. 1.2.2) darstellt.

Förderungen im weiteren Sinn – für welche die Informationen des Allgemeinen Teils dieses Handbuchs relevant sind bzw. relevant sein können – sind nicht nur die Förderungen im engeren Sinn, sondern insbesondere auch

-

Zuwendungen mit Sozial- und Familienleistungscharakter (Transferleistungen) in Form von Zahlungen aus öffentlichen Mitteln, denen keine klare zu erbringende (förderwürdige) Leistung gegenübersteht, insbesondere Sozialleistungen z.B. in Form von Zahlungen an private Haushalte aus sozial- und familienpolitischen Erwägungen (z.B. Familienbeihilfe, Kinderbetreuungsgeld, Übernahme von Essensbeiträgen in Kinderbetreuungseinrichtungen, Wohn- und Energieunterstützungen etc.; für diese Leistungen ist der Besondere Teil jedoch in Grundzügen bzw. analog ebenfalls anzuwenden, vgl. Kap. 13.2)

-

Einnahmenverzichte, Steuerbegünstigungen („indirekte“ Förderungen)

-

Gewährung begünstigter – also nicht marktüblicher – Darlehen (z.B. zinslose oder zinsbegünstige Darlehen) bzw. Annuitäten-, Zinsen- oder Kreditkostenzuschüsse

-

Übernahme von Haftungen

-

Förderungen im Rahmen der Hoheitsverwaltung, die nicht mittels Fördervertrag, sondern mittels verwaltungsrechtlichem Bescheid gewährt werden (z.B. Mindestsicherung, Wohnbeihilfe)

-

EU-Förderungen bzw. Förderung von EU-Projekten

-

die unentgeltliche oder begünstigte Bereitstellung von Personal, Räumlichkeiten, Dienstleistungen, Gegenständen (Sachleistungen)

-

etc.

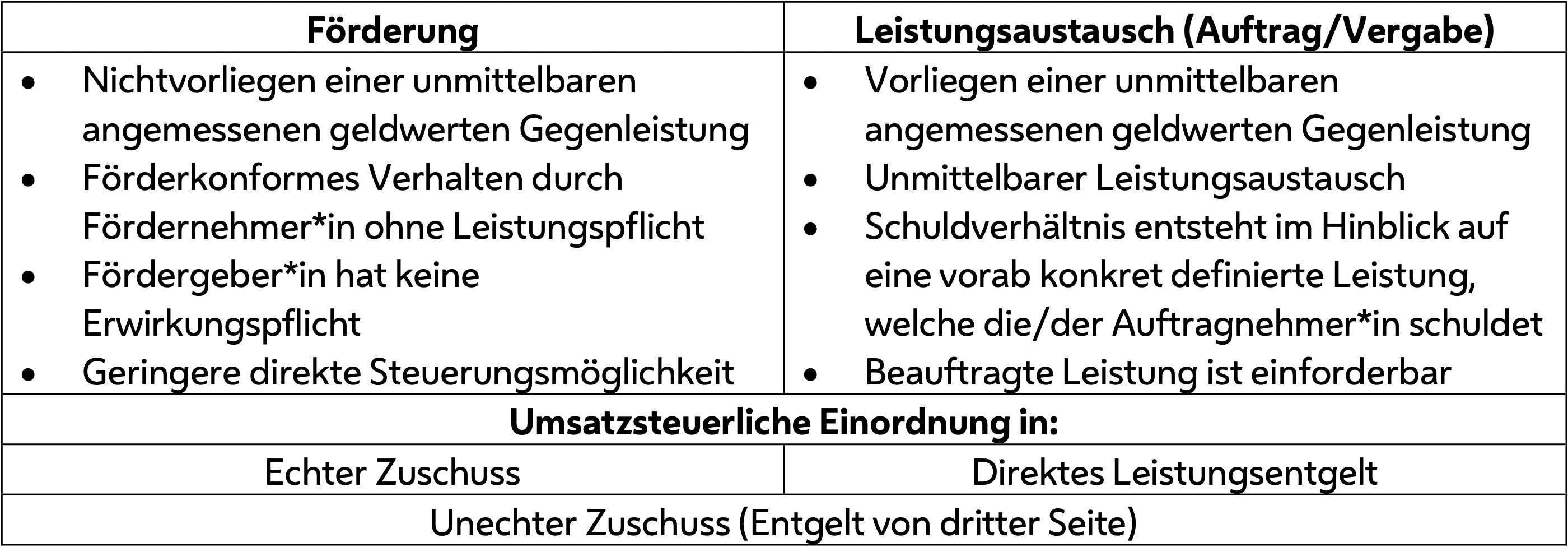

Förderung oder Leistungsaustausch (Vergabe/öffentlicher Auftrag)?

Die Unterscheidung zwischen einer Förderung und einem Leistungsaustausch (Vergabe/öffentlicher Auftrag) ist in der Praxis von großer Relevanz, da verschiedene rechtliche Grundlagen und damit insbesondere auch unterschiedliche Rechtsschutzsysteme greifen können (z.B. Vergaberecht, Steuerrecht, EU-Beihilfenrecht).

Kriterien für die Abgrenzung

Sowohl das BHG 2013, die ARR 2014 als auch die VRV 2015 normieren für das Vorliegen einer Förderung allesamt das Kriterium des Nichtvorliegens einer unmittelbaren angemessenen geldwerten Gegenleistung, allerdings findet man in diesen Bestimmungen keine Legaldefinition, was genau darunter zu verstehen ist.

Nach dem TDBG 2012 des Bundes ist vom Vorliegen einer angemessenen geldwerten Gegenleistung dann auszugehen, wenn die Zahlung auf der Grundlage eines fremdüblichen Austauschverhältnisses, wie etwa bei einem Werk-, Dienst-, Kauf- oder Tauschvertrag, erfolgt (§ 8 Abs. 11 TDBG 2012). Die Erläuterungen führen dazu aus, dass eine direkte Gegenleistung immer dann vorliegt, wenn die Zahlung nach ihrer Art, Höhe und Ausgestaltung ein fremdübliches Entgelt darstellt, z.B. im Rahmen eines zu marktkonformen Bedingungen abgeschlossenen Werk-, Dienst-, Kauf- oder Tauschvertrages.

Insbesondere das Kriterium des Nichtvorliegens einer unmittelbaren angemessenen geldwerten Gegenleistung unterscheidet eine Förderung von einem Leistungsaustausch.

Bei einer Vergabe bzw. einem öffentlichen Auftrag findet ein unmittelbarer Leistungsaustausch statt und es entsteht ein Schuldverhältnis, das heißt die/der Auftragnehmer*in schuldet der öffentlichen Hand die Erbringung einer bestimmten und vorab definierten Leistung.

Bei einer Förderung ist die/der Fördernehmer*in lediglich zu einem förderkonformen Verhalten verpflichtet, durch den Fördervertrag entsteht keine Leistungspflicht. Die Nichterfüllung bzw. die nicht widmungsgemäße Verwendung der Fördermittel ist lediglich durch den Widerruf bzw. die Rückforderung des Förderbetrages sanktionierbar. Die/der Fördergeber*in ist zudem nicht dazu verpflichtet, ein fördergerechtes Verhalten zu erwirken, wodurch eine geringere direkte Steuerungsmöglichkeit durch die öffentliche Hand besteht als beim öffentlichen Auftrag, bei dem die konkret beauftragte Leistung eingefordert werden kann.

Förderungen fehlt zudem der Beschaffungszweck. Eine Förderung dient somit nicht primär der Befriedigung eines Bedarfs der öffentlichen Hand. Bei Förderungen handelt es sich um Zuschüsse für ein im öffentlichen Interesse liegendes förderkonformes Verhalten, das ohne Zuwendung nicht oder nicht in der gewünschten Art und Weise erreicht werden würde und das die öffentliche Hand mittels einer Zuwendung fördern will.

Die wesentlichen Unterscheidungen zwischen Förderung und Vergabe/öffentlichem Auftrag (Leistungsaustausch) bestehen somit darin, dass bei einer Förderung

-

keine spezifische (unmittelbare, angemessene, geldwerte) Gegenleistung besteht,

-

somit kein echter Leistungsaustausch stattfindet,

-

die Leistung von Vornherein nicht (detailliert) festgelegt ist und deshalb ein relativ weiter Spielraum bei Festlegung des Leistungsgegenstandes und der Leistungsmethode besteht und

-

das Vergaberecht keine Anwendung findet.

Typische synallagmatische – d.h. auf Gegenseitigkeit beruhende – Ansprüche deuten demgegenüber auf das Vorliegen einer Auftragsvergabe (Leistungsaustausch) und nicht auf eine Förderung hin, insbesondere beispielsweise

-

Anspruch auf Leistungserbringung,

-

Ansprüche aus Schlechterfüllung (Gewährleistung) und

-

Schadenersatz aus Vertragsverletzungen.

Die Unterscheidung zwischen Förderung und Auftragsvergabe (Leistungsaustausch) erfolgt im Wesentlichen durch die Vertragsgestaltung. Die öffentliche Hand verfügt hier über eine gewisse Steuerungsmöglichkeit. Die Bezeichnung des Vertrages ist dabei jedoch völlig irrelevant, es kommt alleine auf den Inhalt an.

Wenn die „Leistung“ dem Wesen bzw. dem Inhalt nach einem Leistungsaustausch entspricht, wäre es somit nicht zulässig, nur deswegen die Rechtsform einer Förderung zu wählen, um beispielsweise die grundsätzliche Umsatzsteuerbarkeit, den Aufwand einer genauen Leistungsbeschreibung, das vergaberechtliche Ausschreibungsverfahren bzw. die mit einem Auftrag verbundene Leistungsüberprüfung zu vermeiden oder um bestimmte Förderwerber*innen zu bevorzugen, indem man den vergaberechtlichen Wettbewerb umgeht.

In Zweifelsfällen hat die Förderdienststelle daher eine Prüfung vorzunehmen, ob ein Leistungsaustausch vorliegt – insbesondere im Hinblick auf das Vorliegen einer inneren Verknüpfung (Kausalzusammenhang) zwischen Leistung und Entgelt bzw. Gegenleistung (zur Umsatzsteuerbarkeit von Zuschüssen siehe auch Kap. 1.2.2.2).

Umsatzsteuerpflicht von Zuschüssen

Zahlungen, unabhängig von ihrer Bezeichnung (z.B. Förderung, Subvention, Auftrag, Zuschuss, Beitrag, Transferleistung etc.), müssen in Zweifelsfällen dahingehend geprüft werden, ob sie ein steuerbares Entgelt für eine Leistung der Zahlungsempfänger*innen darstellen.

Der Rz 22 der Umsatzsteuerrichtlinien 2000 zufolge gilt es im Hinblick auf die umsatzsteuerliche Beurteilung drei Formen von Zuschüssen zu unterscheiden:

-

Direktes Leistungsentgelt:

Entgelt für eine Leistung des Unternehmers an den Zuschussgeber, welcher auch ein eigenes wirtschaftliches Interesse daran hat -

Unechter Zuschuss (Entgelt von dritter Seite):

(Zusätzliches) Entgelt des Zuschussgebers für eine Leistung an einen vom Zuschussgeber verschiedenen Leistungsempfänger -

Echter Zuschuss:

Zahlungen, die mangels Entgeltscharakter kein Leistungsentgelt sind und es zu keinem direkten Kostenersatz kommt

Im Bereich der Umsatzsteuer bildet der Haupttatbestand des § 1 Abs. 1 Z 1 Umsatzsteuergesetz 1994 (UStG) die Grundlage für die Beurteilung der umsatzsteuerlichen Steuerbarkeit. Es gilt daher zu überprüfen, ob Leistungen, welche

-

Von Unternehmer*innen

-

im Rahmen ihres Unternehmens

-

im Inland

-

gegen Entgelt

erbracht werden, der Umsatzsteuer unterliegen. Die Leistungen müssen dazu im Rahmen eines Leistungsaustausches ausgeführt werden.

In Zweifelsfällen gilt es zu überprüfen, ob die Zahlung auch ohne unmittelbare Gegenleistung der Empfängerin bzw. des Empfängers gegeben worden wäre oder ob die Zahlung um der Gegenleistung Willen geleistet wird (Verknüpfung zwischen Leistung und Gegenleistung).

Im Zusammenhang mit der jüngsten höchstgerichtlichen Rechtsprechung ist die Tendenz erkennbar, dass die Qualifikation von Zuschüssen einem immer strengeren Maßstab unterliegt. Je mehr Auflagen beispielsweise in einem Fördervertrag vorgesehen werden, desto eher ist von einem Vorliegen eines (steuerbaren) Leistungsaustausches auszugehen.

Um zu beurteilen, ob eine unmittelbare Verknüpfung zwischen Leistung und Gegenleistung vorliegt oder nicht, ist die vertraglich vereinbarte Leistung im Detail zu überprüfen.

Dabei ist Folgendes zu beachten:

-

Wird der Zuschuss seitens der/des Zahlenden deshalb gewährt, weil sie/er von der/dem Empfänger*in eine unmittelbare Gegenleistung erhält, so handelt es sich bei der Zahlung um steuerbares Entgelt (direktes Leistungsentgelt). In diesem Fall befriedigt die Leistung ein eigenes wirtschaftliches Interesse der Zuschussgeberin bzw. des Zuschussgebers (welches über das allgemeine öffentliche Interesse hinausgeht) oder es kommt ihm ein wirtschaftlicher („verbrauchsfähiger“) Nutzen zu.

-

Ein Zuschuss kann ein steuerbares Entgelt von dritter Seite darstellen, wenn ein/e Empfänger*in diesen dafür erhält, dass sie/er eine Leistung an eine von der/dem Zuschussgeber*in verschiedene Person erbringt. Auch hier ist ein unmittelbarer wirtschaftlicher Zusammenhang mit dem Leistungsaustausch erforderlich bzw. zu prüfen, ob einer/einem genau zu identifizierenden Verbraucher*in ein verbrauchsfähiger Nutzen entsteht. Die Erfüllung dieser Tatbestandselemente bedarf stets einer vertieften steuerrechtlichen Detailprüfung (inklusive der Prüfung umsatzsteuerrechtlichen Befreiungsbestimmungen etc.).

-

Ist keine Verknüpfung vorliegend, so ist die Zahlung nicht umsatzsteuerbar. Nicht steuerbar sind somit Zuschüsse (Förderungen), wenn kein Leistungsaustausch vorliegt oder Zahlungen nicht im Zusammenhang mit einem bestimmten Umsatz stehen (vgl. dazu Kap. 1.2.2). Diese Zahlungen werden im Bereich der Umsatzsteuer als echte Zuschüsse bezeichnet.

Zu beachten gilt, dass im Falle eines direkten Leistungsentgelts oder eines Entgelts von dritter Seite die Umsatzsteuer seitens der Zuschussempfängerin bzw. des Zuschussempfängers zu entrichten ist.

Prüfschema für die umsatzsteuerliche Einordnung von Zuschüssen

Beispiele für die Abgrenzung von Förderungen vs. Leistungsaustausch (öffentliche Aufträge/Vergaben) samt umsatzsteuerlicher Einordnung

Grundsätzlich hat die Beurteilung, ob eine Förderung oder ein Leistungsaustausch (z.B. in Form eines öffentlichen Auftrags/einer Vergabe) vorliegt, unabhängig von der umsatzsteuerrechtlichen Prüfung zu erfolgen, maW: die „förderrechtliche“ Prüfung ist nicht immer unbedingt deckungsgleich mit der „umsatzsteuerrechtlichen“ Prüfung.

Da es jedoch in beiden Fällen bei der Beurteilung im Kern darauf ankommt, ob eine „unmittelbare Gegenleistung“ und somit ein Leistungsaustauch vorliegt, wird man in den meisten Fällen zum Ergebnis kommen,

-

dass im Falle des Vorliegens einer vorab konkret definierten unmittelbaren Gegenleistung von einem Leistungsaustausch (und keiner Förderung) – beispielsweise in Form eines öffentlichen Auftrages bzw. einer Vergabe – und gleichzeitig von einem direkten Leistungsentgelt auszugehen ist und umgekehrt,

-

während bei Nichtvorliegen einer unmittelbaren angemessen geldwerten Gegenleistung von einer Förderung und umsatzsteuerrechtlich gesehen von einem echten Zuschuss auszugehen ist.

Meist wird man daher zu folgendem Ergebnis kommen:

-

Förderung ist umsatzsteuerrechtlich gesehen zumeist ein echter Zuschuss (in gewissen Fallkonstellationen bzw. Ausnahmefällen kann aber auch ein unechter Zuschuss vorliegen – siehe dazu den Absatz weiter unten)

-

Leistungsaustausch (öffentlicher Auftrag/Vergabe) ist umsatzsteuerrechtlich gesehen zumeist ein direktes Leistungsentgelt

Im Falle des unechten Zuschusses (Entgelt von dritter Seite) kann sowohl eine Förderung als auch ein Leistungsaustausch im Sinne eines öffentlichen Auftrages/einer Vergabe vorliegen, wobei ein Entgelt von dritter Seite im Sinne einer preisstützende bzw. preisauffüllenden Maßnahme (z.B. in Form finanzieller Unterstützungen von Eltern bei Essenbeiträgen in Kindergärten oder bei der Unterbringung in Internaten) eher von einer Förderung (Zuwendung mit Sozial- und Familienleistungscharakter, vormals Transferleistung) auszugehen sein wird.

Wichtig ist in diesem Zusammenhang, dass selbst bei einer umsatzsteuerrechtlichen Einordnung in die (umsatzsteuerbar relevanten) Kategorien „direktes Leistungsentgelt“ oder „unechter Zuschuss (Entgelt von dritter Seite)“ noch nicht automatisch davon ausgegangen werden kann, dass für die konkrete Leistung tatsächlich Umsatzsteuer anfällt, da auch Steuerbefreiungen (oder Steuererleichtungen) für diesen Bereich vorliegen könnten!

Beispiel 1:

Eine Dienststelle gewährt eine Zahlung an einen Sportverband. In der zugrundeliegenden „Fördervereinbarung“ wird festgelegt, dass die Höhe der durch die Dienststelle gewährten Zahlungen davon abhängt, in welchem Ausmaß der Sportverband bei von ihm organisierten Veranstaltungen Werbemaßnahmen für die Stadt Wien durchführt. Die Kriterien, nach denen sich die Höhe der Zahlungen bemisst, werden detailliert in der Vereinbarung festgeschrieben.

-

Durch die Zahlung an den Sportverband entsteht der Dienststelle bzw. der Stadt Wien ein verbrauchsfähiger Nutzen. Es liegt ein unmittelbarer Leistungsaustausch zwischen der Stadt Wien und der österreichischen Sporthilfe vor. Die Zahlung der Stadt Wien erfolgt aufgrund der durch die Sporthilfe durchgeführten Werbemaßnahmen für die Stadt Wien (Verknüpfung zwischen Leistung und Gegenleistung). Es handelt sich um ein umsatzsteuerbares und -pflichtiges direktes Leistungsentgelt.

-

Hinweis: Anhand dieses Beispiels soll nochmals veranschaulicht werden, dass die Bezeichnungen von Vereinbarungen und Zahlungen keine Aussage über deren Inhalte treffen. Entscheidend ist allein die inhaltliche Qualifikation. Im gegenständlichen Fall liegt nämlich – trotz der Bezeichnung „Fördervereinbarung“ – keine Förderung (ohne unmittelbare angemessene geldwerte Gegenleistung), sondern aufgrund der konkret vereinbarten Werbemaßnahmen (= unmittelbare Gegenleistung), für welche die Zahlungen geleistet werden, ein Leistungsaustausch und somit ein öffentlicher Auftrag vor.

Beispiel 2:

Ein Internat, das als Verein organisiert ist, gewährt Ermäßigungen an jene Eltern, die den vollen Internatsbeitrag nicht bezahlen können. Eine Dienststelle übernimmt die Zahlungen für die Abdeckung der seitens des Internats gewährten Ermäßigungen.

-

Da der Verein Zahlungen von der Dienststelle für Leistungen erhält, die dieser an eine vom Zuschussgeber verschiedene Person (= Kinder aus finanzschwachen Familien) erbringt, sind diese Zahlungen als steuerbares Entgelt von dritter Seite zu qualifizieren, auch wenn es sich förderrechtlich gesehen um eine Förderung im Sinne einer Unterstützung der einkommensschwachen (endbegünstigten) Eltern (und keinen öffentlichen Auftrag) handelt. Die seitens der öffentlichen Hand übernommenen Zahlungen für die Abdeckung der gewährten Ermäßigungen stehen in einem unmittelbaren wirtschaftlichen Zusammenhang mit dem Leistungsaustausch. Es handelt sich bei dieser Zahlungsübernahme um eine preisstützende (bzw. preisauffüllende) Maßnahme, bei der den Kindern bzw. deren Eltern ein tatsächlich zurechenbarer verbrauchbarer Nutzen zukommt. Daher entsteht aus umsatzsteuerlicher Sicht einem jeden genau zu identifizierbaren Verbraucher (Kind) ein verbrauchsfähiger Nutzen. Aus verrechnungstechnischen Gründen wird der Zuschuss direkt seitens der Dienststelle an den Verein (im Sinne eines verkürzten Zahlungsweges) geleistet.

-

Hinweis: Anhand dieses Beispiels soll veranschaulicht werden, dass im förderrechtlichen Sinne eine Förderung (Zuwendung mit Sozial- und Familienleistungscharakter) vorliegt, während die umsatzsteuerliche Einordnung ein Entgelt von dritter Seite (unechter Zuschuss) ergibt.

Beispiel 3:

Eine Dienststelle überlegt, für die Abwicklung eines zeitlich befristeten Förderprogramms einen Experten auf diesem Gebiet miteinzubeziehen. Dieser Experte soll die gesamte organisatorische Abwicklung des Programms übernehmen (z.B. Ausschreibung/Call, Öffentlichkeitsarbeit, Kooperationspartner*innen finden, Betreuung der Förderwerber*innen bzw. Fördernehmer*innen, Auszahlung der jeweiligen Förderung etc.). Die Dienststelle überlegt, ob sie dem Experten für die Erbringung dieser Leistung (organisatorische Abwicklung des Programms) eine Förderung gewähren kann.

-

Da in diesem Fall der „Auftrag“ bzw. die „Aufgaben“ für die organisatorische Abwicklung des Programms (Ausschreibung übernehmen, Öffentlichkeitsarbeit, Betreuung, Auszahlung etc.) bereits vorab konkret inhaltlich definiert ist, stellt die Leistungserbringung durch diesen Experten eine „unmittelbare geldwerte Gegenleistung“ dar, die von der Dienststelle bestellt wird. Im Falle der Leistungsvergabe kommt es zu einem Schuldverhältnis, d.h. der Experte schuldet der Dienststelle die Erbringung der vorab bereits genau definierten Leistungen. Eine Förderung kommt in diesem Fall nicht in Betracht, sodass es sich hier um einen Leistungsaustausch (Erbringung der Leistung gegen entsprechende Bezahlung durch die Dienststelle) und somit um die Vergabe eines öffentlichen Auftrages handelt. Umsatzsteuerrechtlich betrachtet handelt es sich dabei um ein direktes Leistungsentgelt.

Beispiel 4:

Eine Dienststelle möchte ein allgemeines Beratungsangebot für neue Staatsbürger*innen mit nicht-deutscher Muttersprache anbieten, hat aber nicht die Kapazität und das Personal, dieses Angebot selbstständig durchzuführen. Sie möchte daher die Leistung an eine gemeinnützige Organisation, deren Ziel insbesondere die Förderung von Integrationsmaßnahmen ist, auslagern und überlegt, ob sie dies im Rahmen eines Auftrags oder einer Förderung machen soll.

-

In diesem Fall ist zwar die Leistung – nämlich ein Beratungsangebot für Menschen mit Migrationshintergrund – ebenfalls bereits vorab definiert, allerdings nicht dermaßen konkret, dass die Organisation an bestimmte inhaltliche Aufgaben gebunden wäre. Der Organisation bleibt selbst überlassen, mit welchen Maßnahmen sie dieses allgemeine Beratungsangebot im Detail umsetzt. Da die Organisation somit nur ein förderkonformes Verhalten schuldet – nämlich für neue Staatsbürger*innen mit nicht-deutscher Muttersprache eine Beratung anzubieten, um die Integration weiter zu fördern – kann diese Leistung als Förderung (Gesamtförderung) gewährt werden. Umsatzsteuerrechtlich gesehen handelt es sich dabei um einen echten Zuschuss.

Beispiel 5:

Eine Dienststelle vergibt einen Forschungsauftrag an ein wissenschaftliches Institut. Was untersucht werden soll und in welcher Form die Studienergebnisse zur Verfügung gestellt werden sollen, wird im Detail vereinbart.

-

Es handelt sich nicht um eine Forschungsförderung, sondern um einen öffentlichen Auftrag (Leistungsaustausch), der umsatzsteuerrechtlich gesehen ein direktes Leistungsentgelt darstellt.